发布时间:2024-11-17 05:50:24 来源:米乐m6米乐平台 作者:M6米乐最新下载地址

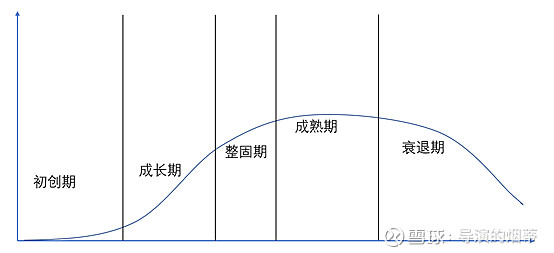

首先要科普一个经济学的知识——产品的生命周期。在经济学中,任何一个产品都有自身的生命周期,具体来说,分成5个阶段。初创期、成长期、整固期、成熟期、衰退期。

这个时间的企业盈利能力很差,甚至会亏损,规模也不大。企业经营考虑的最重要的事情就是活下去,开发出产品,获得原始积累。

这个阶段企业的营收和利润都会飞速增长,伴随着行业高速扩容,是业内企业发展的黄金阶段。该阶段的最主要特征是正面竞争较少,企业的生存状态整体相当好,但有利也有弊,门槛不高会导致该阶段行业涌入大量新进者,为下一阶段的残酷厮杀提供分母。

这个阶段的主旋律就是淘汰、竞争。随着行业的天花板渐行渐近,行业增速进入下行周期,逐步由增量博弈的跑马圈地转变成存量博弈的差异化竞争。

行业经过整固期后,场上还存活的玩家数量已经大幅减少,进入了相安无事的稳定盈利格局。这个阶段的特点是增长趋缓,寡头串谋使得行业无限接近纳什均衡。

技术的发展或者人们生活方式的转变让过去成熟的商业模式或产品逐渐丧失了竞争力,最终倒在了强大的替代品面前。企业如果没有及时转型升级,将在这个阶段被淘汰出局。

任何一个行业其实都有上下半场,这名词不是互联网独创,在互联网圈里流行,大抵是因为这圈子里的人特别形(没)象(有)思(文)维(化),对理性思维不是很感冒吧。然而上下半场是提出来了,但是落实到每个人身上,理解还存在各种角度,但是总体上逻辑原点是一致的。

行业的上半场可以对应产品生命周期的初创和成长期,下半场自然对应的是整固期,当前互联网行业也确实逐渐走到了整固期的面前。刚才提到,成长期的行业竞争程度不强,实际上这里存在两方面原因。首先,在行业处于高速发展状态时,并不代表竞争就真的不激烈,而是各公司将跑马圈地当做第一要务,无瑕顾及竞争,且圈地盘的收益要比竞争更高,因此为了收益最大化,行业的竞争情况并不剧烈;其次,随着第一批龙头企业获得了足够的资源,采取防御措施搭建竞争壁垒就顺理成章了,这也就意味着当行业的先头部队获得足够资源后,留给剩下企业的时间就不多了,哪怕行业还在成长期,先头部队也会发起降维打击杀灭后续部队。

互联网行业将这套逻辑表现的淋漓尽致。由于该行业存在极强的流量属性,因此互联网企业将流量视作生命,有了流量就等于有了发展,没流量就只有死路一条。另,这也和当下互联网企业盈利模式脱不开关系,阿里腾讯百度都有很例的广告收入,尤其是百度,广告收入基本是其全部收入,而广告这种商业模式历来在某一个细分赛道上只能最终存活一个玩家(关于广告行业的特点,可以参考巴菲特投资华盛顿邮报,每个城市只能有一家晚报的道理),因此对流量保持敬畏和敏感也就成了应有之义。

综上,当下互联网下半场的投资逻辑,变成了选择拥有收割其他领域流量能力的公司。打个比方,假设A公司拥有收割B公司流量的能力,那么B公司将正式进入死亡倒计时,投资时可千万别看它便宜想去抄底。谁能收割、蚕食其他人的流量,谁就会越来越滋润。

除了上面第一个流量收割的逻辑外,互联网行业还有另外一个特征:差异化。虽然大家都是基于互联网开展业务的,但是几个大厂的商业模式区别迥异,各有千秋,先来做一下各主要公司的模式盘点。

阿里巴巴:主要收入来源于淘宝和天猫等零售电商的P4P广告(竞价排名)、展示广告和店铺收入的抽成、店铺保证金的利息。

上述互联网公司里一共有这么几种商业模式:广告、抽成、经销、游戏。其中在广告领域,百度、头条、腾讯、微博的模式客户群体基本一致,都覆盖品牌广告客户;阿里、百度、在非品牌广告赛道上也构成竞争关系。

接下来要对各类业务模式进行优先级排序,我个人偏好于选择业务周期性较弱的业务,毕竟大起大落的生意股价波动太剧烈,对心脏是个考验;其次,尽可能选择轻资产的业务,边际成本越低越好。这样的话,优先考虑的业务有:游戏、抽成这两个模式;其次是经销、非品牌广告、品牌广告。

这样看下来,阿里腾讯的这个业务模式是最佳的,其次是头条、百度京东谷歌、FB,最糟糕的业务模式当属微博。

腾讯的营收由于包括大量的游戏业务和少量的广告,虽然游戏存在寿命,但游戏对现金流的贡献极为稳定,且客单价极高、受众广,因此腾讯游戏业务基本可以理解成一台印钞机,这种流量+游戏变现的模式优势过于明显。

阿里的业务模式胜在成本端和机制。阿里搭建了天猫和淘宝两大电商平台,且自身轻资产运营,前期快速积累利润更有扩张版图的底气;同时,阿里搭建类似百度的P4P商家竞价排名系统(直通车),通过大量商户的入驻被动提高广告单价,再基于商户之间的竞争产生物美价廉的产品吸引消费者,巧妙的将两端完美结合的同时为自身提供了极富有粘性的现金流。不夸张的说,凭借该模式巧夺天工的精致,产生了强大的流量虹吸效应,从而能够最大限度的享受到中国互联网红利,能让其竞争对手快速感受到互联网下半场的寒意。

京东这种经销模式算是比较特殊的一类,该模式具有很强的壁垒,但由于京东成本方面的压力,目前盈利性还没得到体现。比起天猫和淘宝,京东的模式在行业规模上存在明显的短板。阿里做的是平台,京东做的是经销。平台的做法是通过吸引两端的流量来做大做强,因此对商户的要求会尽可能的降低,可以说人人都可以去开淘宝店,这就为淘宝的直通车业务提供了天然的土壤。但京东不行,京东的自营模式使得京东本质上和第三方卖家构成竞争关系,且商家入驻的门槛显然要高于淘宝太多,因此长期来看京东更可能走向精品品牌电商的道路,天花板要比阿里低。

百度和头条等非品牌类广告,主要看的是其产品是否可以产生足够的流量。目前来看,头条凭借抖音、快手等视频类产品俨然成了流量黑洞,只进不出,给百度等其他非品牌广告类业务的竞争对手带来了巨大压力。

对于品牌类广告,百度和微博半斤八两,百度胜在体量,但该业务周期性比较明显,且行业规模有限,因此现阶段成了盈利能力最差的互联网业务。

总括一下,尽管各互联网大厂们的玩法各有千秋,但通过模式的对比,在静态上还是可以看出一些优劣之分的,这样就很好的帮助了我们筛选出护城河更深的标的。

虽然现在中国互联网市场格局较为稳定,但互联网大厂之间的竞争不见得会一直差异化下去,长期来看短兵相接在所难免。首先我们知道互联网企业的生存核心最重要的一点是构建一个流量黑洞,在此基础上进行流量变现。随着行业红利的不断减少、互联网大厂在某个细分赛道上的逐渐垄断,细分赛道上的龙头企业对于跨赛道流量的需求将持续提高。此时对于这些庞大的巨头们来说,通过收购的方式切入新的流量蓝海不失为一个和平办法。典型的比如阿里收购饿了么,百度收购爱奇艺腾讯入股京东等等。考虑其背后的逻辑是流量需求的外溢,那么下一阶段的行业竞争将是一个血腥残酷的整合过程,截止到目前行业红利还没有明显衰退迹象,各路诸侯也只是礼貌客气的互相拉帮结派,但行业天花板迟早要来,届时得流量者得天下,无法获取流量的企业将被淘汰出局。

因此,在当前阶段投资互联网企业的另一个重要判断标准就是是否会出现性的新流量产品。最典型的非张一鸣的抖音视频帝国莫属,短视频的出现产生了巨大的流量虹吸效应,抓住了广大消费者的注意力和时间,直接导致了百度腾讯等大厂的广告业务开始萎缩。在谁的流量黑洞吸力更强的问题上,可以发现短视频目前真的是风头无两。

尽管业内各方都在为流量的存量博弈做着各自的准备,但是实际上我国的互联网增长红利并没出现明显的消退迹象。下面上数据:

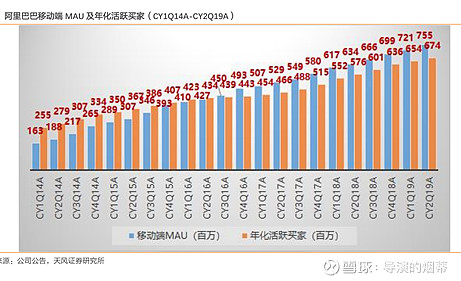

个人认为,阿里作为电商行业最大份额的拥有者(电商行业规模70%左右),其用户数据是最适合衡量整体行业用户基数的抽样样本。数据显示,阿里巴巴的用户数增长速度并不慢。14年阿里AAU的季度增长水平也不过是25-50左右,随着不断的渠道下沉,当前的季度仍旧保持在15-20之间;同时,手机端的用户增长速度有提高态势,2019年1季度阿里移动端月活上涨34,创造了过去三年单季度增长的记录。因此,不能笼统的因为互联网发展已经有了几年光景就拍脑门的认为已经进入了存量博弈阶段,随着不断地渠道下沉,互联网用户数的整体规模还尚未看到尽头,甚至连增长速度都并未出现明显减弱迹象,目前行业的红利正当时。

另一方面,目前各互联网细分赛道都在努力做着渠道下沉工作。以外卖为例,目前外卖在12线线及以下城市;电商方面,物流等基础设施也同样面临这个情况。因此,未来互联网红利仍旧持续释放很长一段时间。

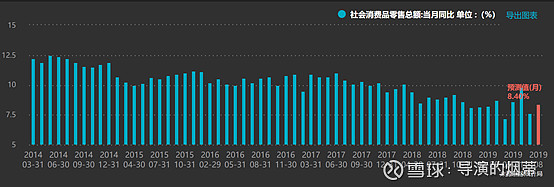

我国经济增速进入下行周期,这个趋势大概率还要长期持续下去,社会消费品零售总额增速的降低预示着整体消费能力逐渐走向周期的谷底。对于互联网行业来说,尽管其行业份额占总消费的比例在持续提高,但是蛋糕不再变大、人们预期的逐渐保守化、悲观化也会严重影响互联网行业的增速。在这个层面上,行业的扩容会呈现明显的周期性,但短期内确实正在走向周期的谷底。

1、游戏赛道由于客单价最高,且市场空间几乎没有天花板(只要游戏产品的品质好,天花板就能打开),该赛道当属盈利能力最强的第一梯队。在游戏赛道下,腾讯网易已经明显拉开差距,社交软件发家的腾讯拥有业内最强的流量壁垒,在估值合理的情况下显然值得长期投资。

2、电商。电商赛道由于其高度稳定的现金流,当属第二梯队。电商的众多参与者中阿里巴巴凭借其独有的生态系统搭建出了最强的流量黑洞效应,其他电商在此方面均远远落后于阿里巴巴。因此从长期成长的角度看,尽管目前阿里已经很强,但阿里的成长潜力是最大的。电商第二名的京东目前处于利润高度不稳定的状态中,反过来说一旦其开始稳定盈利,短期的投资性价比是最高的,其估值水平会有明显变化,但长期来说京东的竞争力明显弱于阿里。其他电商公司略。

3、广告赛道下,随着流量需求的外溢,品牌广告和非品牌广告会相互交融,最终形成互联网广告一盘棋的大竞争局面。在这个假设下,流量虹吸能力越强,广告效果越好的公司最终将胜出。这就要去评价各公司的产品是否具有足够的引流效果。个人认为,百度由于产品竞争力不够(现阶段看),未来会继续逐步掉队;微博由于受众范围始终难以打开,也很难跟上第一梯队前进的步伐;头条则因为短视频领域的战略卡位拔得头筹,会对广告主持续构成吸引力,最容易领跑。但广告业务需要密切注意新技术的产生,短视频可以革了文字等其他形式互联网产品的命,未来也要密切关注是否还会有性的产品诞生。

最后还要提一下投资方法。从成长角度看,阿里腾讯、头条是值得下注的公司。从低估的角度看,京东网易、微博同样存在结构性的机会。