发布时间:2024-11-17 05:48:27 来源:米乐m6米乐平台 作者:M6米乐最新下载地址

(原标题:预见2022:《2022年中国网络广告行业全景图谱》(附市场规模、细分市场现状、竞争格局、发展趋势等))

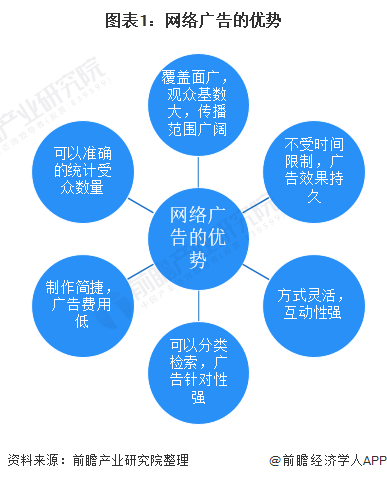

通过网络广告投放平台来利用网站上的广告横幅、文本链接、多媒体的方法,在互联网刊登或发布广告即为网络广告。是广告主为了推销自己的产品或服务在互联网上向目标群体进行有偿的信息传达,从而引起群体和广告主之间信息交流的活动。多种网络营销方法也都可以理解为网络广告的具体表现形式,并不仅仅限于放置在网页上的各种规格的BANNER广告,如电子邮件广告、搜索引擎关键词广告、搜索固定排名等都可以理解为网络广告的表现形式。与传统的四大传播媒体(报纸、杂志、电视、广播)广告及近来备受垂青的户外广告相比,网络广告具有得天独厚的优势,如覆盖面广,观众基数大,传播范围广阔,不受时间限制,广告效果持久等多重优势。

互联网广告产业链可分为广告主、代理公司和网络投放网媒体等部分。广告主即为各大品牌,如电商类的京东、淘宝、拼多多;汽车类的一汽大众、消费类的宝洁、联合利华等,各个行业的品牌方;网络投放媒体有如社交类平台微信、微博、搜索类有百度、谷歌等,其他网络广告行业行业链主体如下:

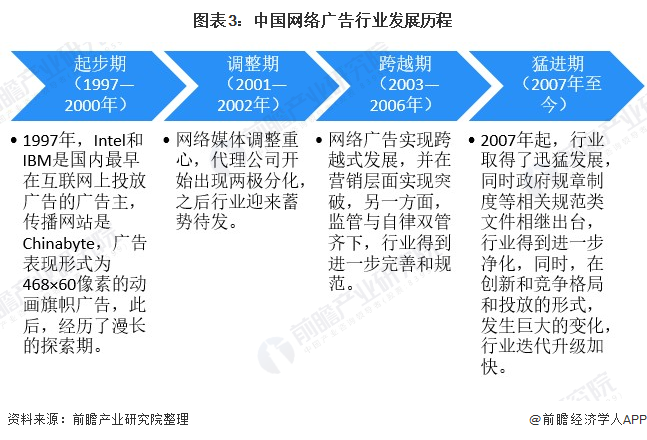

全球第一个标准BANNER网络广告出现于1994年10月27日,而中国的第一个商业性的网络广告显示在1997年3月,Intel和IBM是国内最早在互联网上投放广告的广告主,传播网站是Chinabyte,广告表现形式为468×60像素的动画旗帜广告,IBM为AS400的网络广告宣传支付了$3000。中国网络广告一直到1999年初才稍有规模。历经多年的发展,网络广告行业经过数次洗礼已经慢慢走向成熟。。

2020年中国五大媒体广告收入规模达8529.4亿元,较上年增长12.88%,其增长主要来自于网络广告收入规模的扩大。疫情影响,受众户外活动场景受限,居家和室内活动时段变多,媒介接触习惯进一步发生改变;同时互联网技术的升级创新了网络广告的玩法,进而达到更优质的传播效果,因此网络广告的价值愈发凸显,推动广告主讲更多的广告预算向网络广告倾斜,使得网络广告成为疫情期间收入规模增长最为可观的广告形式。

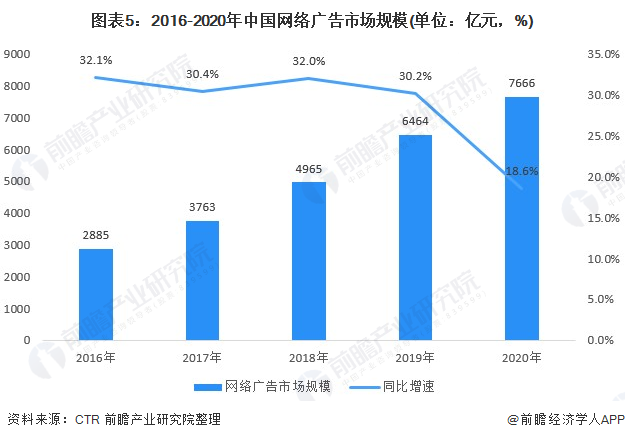

2020年中国网络广告市场规模达7666亿元,同比增长率为18.6%,比去年预计增长率低了4.1%,中国网络广告市场规模的增速显著放缓,主要是受到疫情影响,部分品牌方对网络广告预算进行了重新的配置与规划。

2020年,中国网络广告不同媒体的份额构成变化趋势愈发清晰,电商平台和短视频平台份额继续保持增长,吸引更多的广告预算。其中短视频平台是增长最为显著的媒体类型,并且于2020年以17.4%的市场份额超过搜索引擎成为网络广告市场第二大媒体类型,而电商平台则以39.9%的市场份额继续蝉联网络广告市场第一大媒体类型。

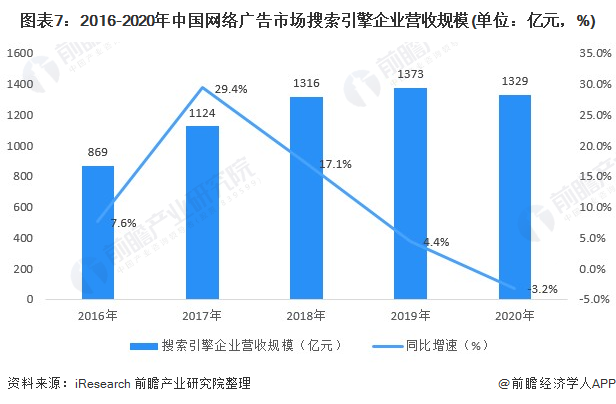

2020年中国搜索引擎企业营收规模达到1329亿元,同比降低3.2%。一方面,2020年受疫情影响,广告主缩减广告预算,搜索引擎企业广告收入也受到了较大影响,另一方面,随着互联网应用的成熟发展,用户搜索需求可以被其他互联网和移动互联网服务所满足,搜索引擎业务也会相应受到影响,但目前头部企业正在加速发展企业的第二增长曲线,强化科技标签,优化企业营收结构,重点发力业务收入。预计2021年疫情有所缓解后,整体市场将迎来更好的发展。

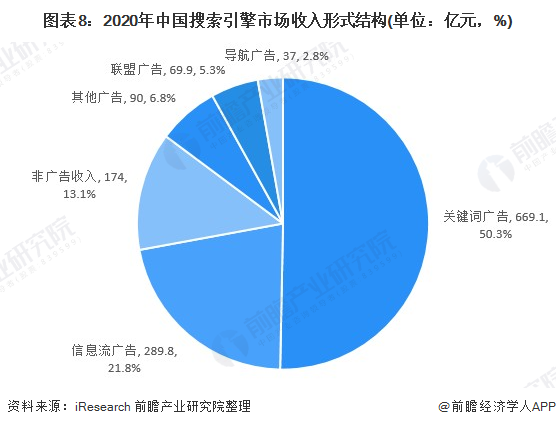

2020年,中国搜索引擎企业总营收规模中,关键词广告收入规模为669.1亿元,占比为50.3%;联盟广告收入规模为69.9亿元,占比为5.3%;信息流广告收入规模为289.8亿元,占比为21.8%。其中值得注意的是非广告收入占比达到13.1%,保持上升趋势,未来随着人工智能落地场景进一步丰富,以及包括如无人驾驶、新能源汽车等国家重点行业的发展,搜索引擎企业的非广告收入将会进一步提高。

电商广告:进入平稳增长,搜索广告贡献主力,信息流与直播广告占比逐年扩大

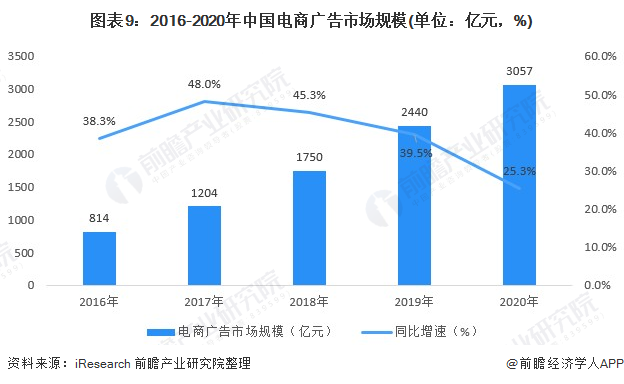

电商广告形式丰富,又具有着较为直接的转化链路,为广告主提供了多元且便于实现销售转化的营销玩法选择;同时,用户线上化消费习惯的加强,也进一步推动广告主提升着运营线上销售渠道、投放电商广告的需求。2020年,电商广告市场规模超3000亿元,占据网络广告整体规模的39.9%,领先于其他形式媒体的广告收入。2017年,以拼多多为代表的社交电商平台兴起,也带动着我国电商广告市场规模加速增长;而在近几年中,社交电商平台洗牌基本完成,加之电商广告市场规模已达较高量级,从2020年起,我国电商广告市场预计将步入平稳增长期。

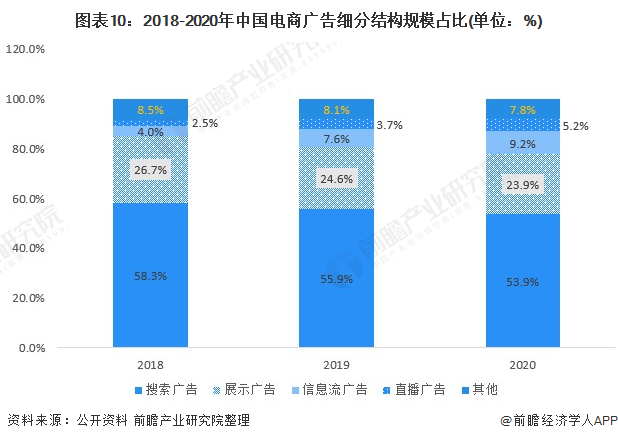

电商搜索广告由于其可直接将该类用户导向商品或服务的购买页,帮助广告主实现销售转化,在电商广告市场规模中持续占据最例。其次,能够帮助广告主进行品牌与商品服务广泛曝光、吸引用户的展示类广告,则为当前电商广告市场规模的第二大贡献主力。另外,在2020年中,信息流广告与直播广告在电商广告市场规模中的占比达到14.4%,为电商广告的发展来带多元化格局。

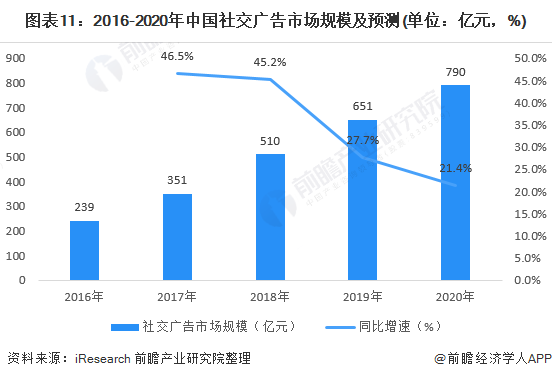

2020年中国社交广告市场规模为790亿元,增速降至约21%,2020年初的新冠疫情对各平台广告收入在第一季度有较大影响,而二至四季度又恢复增长势头。积累了海量用户的微信、微博、知乎、小红书等头部平台基于自身的生态特征和优势,整合多元营销资源与玩法,向广告主提供差异化的社交广告营销产品,同时持续优化广告竞价体系,为品牌创造新的增量。艾瑞预计,在Z世代年轻用户和新兴品牌的共同推动下,我国社交广告市场规模仍将持续增长。

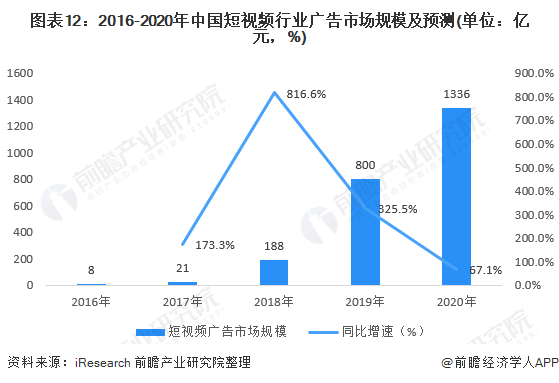

相较于前两年的高速增长,2020年短视频平台广告收入增速降至67.1%,总规模达到1336亿元。从需求侧来看,短视频广告仍为各大广告主的投放重点,平台不断优化的内容生态持续拉升整体用户量和用户粘性,成为广告主营销增长的肥沃土壤。整体来看,头部平台也在持续探索更多商业化可能,在广告形式方面逐步开放直播广告、搜索广告等。

受疫情影响,广告主整体投放预算与信心有所下降,同时年初疫情严峻期间,广告主的部分市场动作在停工停产之下而相应推迟活停摆,虽然下半年随宏观环境好转而有所释放与回暖,但整体仍呈现下行趋势。广告行业的整体动向反映在在线视频行业中,表现出广告收入的下跌。另一方面,从互联网泛文娱市场的整体情形来看,基于线上广告市场大盘成企稳态势的前提,部分其他类别的泛文娱服务相对强劲的态势,亦对广告主分配到在线视频行业的预算形成了一定冲击。此外,在线视频行业的核心收入来源已从广告向内容付费迁移,付费会员规模进一步扩大,影响贴片广告的整体曝光流量,对于结构调整的短期而言,此二者存在一定此消彼长的关系。

2018年到2019年,在线视频行业的主要商业模式经历从广告向增值服务流动的快速转型期,尽管2020年在线视频行业广告收入占比的较大跌幅一定程度上是疫情影响下的广告市场整体形势之下的结果,但增值服务取代广告成为在线视频行业的收入重心已经成为大方向,其背后逻辑可以视为基于现阶段消费互联网整体形势的战略调整用户渗透率距天花板的空间相对有限的情况下,在挖掘存量用户的单位价值上做文章并谋求新的长期增长曲线年,广告仍为在线视频行业主要的收入支撑之一。

2020年Q2互联网新闻资讯广告规模达到649亿元,同比增长11.9%,以新冠疫情为首的社会形势复杂,带动了群众对于新闻资讯的获取需求与关注度,亦推动了广告主于新闻资讯平台的投放水平提升。虽然年初疫情严峻时期广告主整体投放预算、信心及节奏的回撤而有所下跌,但后续回暖相对迅速。

作为网络广告的主要接入端口,移动端广告不同媒体类型的市场份额与网络广告整体市场格局大体类似。传统移动广告媒体如搜索引擎、应用商店等继续下降,而电商广告和短视频广告同样占据头部地位,尤其短视频广告在移动端的占比更是超过网络广告整体市场的占比,已经接近20%的水平,并且还将持续发力,继续扩张市场份额。

不同细分领域网络广告市场份额中占比较高的有:电商广告市场中拼多多、淘宝和京东等;视频广告:短视频代表平台有抖音、快手及小视频等,传统视频播放平台。